Poniższy podręcznik jest aktualnie jeszcze w budowie i na tym etapie daleko mu do bycia kompletnym. Brakujące i dodatkowe podrozdziały pojawią się tak szybko jak tylko będzie to możliwe. To jednak co już jest – jest jak najbardziej aktualne i warto/trzeba to znać! :)

R1. WSTĘP

Jeżynko Kochana, witaj serdecznie w gronie naszych Sprzedawców! :) Podręcznik Sprzedawcy, który właśnie czytasz, to zbiór (prawdopodobnie) wszystkich rzeczy, jakie są niezbędne w sprawnym codziennym działaniu sklepu. W dotychczasowym rozwoju sieci „Jeż Igiełka” ustaliliśmy liczne zasady i sposoby postępowania, które usprawniają naszą wspólną pracę. Pragnąc ujednolicić praktyki we wszystkich sklepach zapraszam do poznania tego oto zestawu formalnych procedur, dokumentów, wskazówek i mnóstwa praktycznych podpowiedzi, które pomogą nam jeszcze lepiej współpracować. Za pomoc w przygotowaniu Podręcznika dziękuję Wam wszystkim, bo jego treść nieustająco tworzymy wspólnie! Niniejsze opracowanie stanowi kolejną, rozszerzoną i zaktualizowaną wersję Podręcznika, który swoje korzenie ma już w 2009r. W tym czasie asortyment w większości sklepów został poszerzony i miało miejsce sporo innych zmian, co znalazło swoje odbicie w zawartych w Podręczniku wytycznych. Warto jednak przypomnieć, że przy premierowym wydaniu szczególny wkład miały Monika Thiel (Leszno) oraz Danuta Szarejko (Ostrów Wlkp). Wszelkie krytyczne uwagi i propozycje uzupełnień w dalszym ciągu są mile widziane. :) Piotr Wasielewski ps. Podręcznik ten skupia się przede wszystkim na wewnętrznych "między-jeżowych" aspektach pracy sklepu. Równocześnie jednak gorąco zachęcam do BIBLIOTEKI/NIEZBĘDNIKA SPRZEDAWCY, gdzie znajduje się bogaty zestaw materiałów na tematy bardziej tkaninowe i krawieckie - prezentacje rodzajów i cech tkanin czy dodatków, podstawy projektowania i szycia odzieży itp - które z pewnością pomogą lepiej zrozumieć potrzeby Klientów i rozwiązywać ich problemy.

R1.1 AKTUALNA WERSJA PODRĘCZNIKA: 2.0.0

R1.2 KOMUNIKACJA WEWNĄTRZ FIRMY

R1.2.1 GRUPA FB

> https://www.facebook.com/groups/jezigielka.team

Jest nas tam obecnie ponad 140 osób – to co trafia na Grupę (nieistotne czy od Was, czy od kogoś z firmy) ma z założenia być przeznaczone DLA WSZYSTKICH.

Przykładowo:![]() Szukanie konkretnej tkaniny, bo zabrakło dla klienta? -TAK

Szukanie konkretnej tkaniny, bo zabrakło dla klienta? -TAK![]() Instrukcje o promocjach lub zmianach cen? – TAK

Instrukcje o promocjach lub zmianach cen? – TAK![]() Informacje organizacyjne np o wolnym dniu we wszystkich sklepach? – TAK

Informacje organizacyjne np o wolnym dniu we wszystkich sklepach? – TAK![]() Chęć zainspirowania innych sklepów swoim pomysłem lub wystrojem – TAK

Chęć zainspirowania innych sklepów swoim pomysłem lub wystrojem – TAK![]() Nawet śmieszny obrazek czasem – TAK

Nawet śmieszny obrazek czasem – TAK

ALE:![]() domówienie towaru z magazynu do dostawy TYLKO DLA WAS – NIE

domówienie towaru z magazynu do dostawy TYLKO DLA WAS – NIE![]() pytanie czy w magazynie jest coś w konkretnym kolorze TYLKO DLA WAS – NIE

pytanie czy w magazynie jest coś w konkretnym kolorze TYLKO DLA WAS – NIE

Na to są rozwiązania inne – patrz poniżej!

Jak wiecie aplikacja Whatsapp jest naszym głównym rekomendowanym sposobem szybkiej komunikacji. Praktycznie wszystkie osoby w firmie z niego korzystają (tak, magazyn tkanin już też!)

R1.2.2 WHATSAPP – GRUPA OGÓLNA = ‘JI INFO’

https://chat.whatsapp.com/GK3Gzp8dcT59heLwIuGwxy

Pod tym linkiem możecie dołączyć do grupy whatsapp, w której w szybki sposób będą do Was docierały informacje z firmy, w szczególności z magazynów i biura.

Grupa ta może częściowo tematyką i sprawami dublować się z Grupą FB i/lub stroną www![]() po co taka grupa skoro jest Grupa FB? Bo nie każda Jeżynka ma konto na fb.

po co taka grupa skoro jest Grupa FB? Bo nie każda Jeżynka ma konto na fb.![]() po co taka grupa skoro jest strona www z informacjami dla Sprzedawców? Bo tu mogą łatwiej i szybciej do wszystkich rozesłać informację wybrane osoby, bez pośrednictwa administratora strony.

po co taka grupa skoro jest strona www z informacjami dla Sprzedawców? Bo tu mogą łatwiej i szybciej do wszystkich rozesłać informację wybrane osoby, bez pośrednictwa administratora strony.

![]() Do grupy możecie dołączać za pomocą numeru służbowego, ale także swoich prywatnych

Do grupy możecie dołączać za pomocą numeru służbowego, ale także swoich prywatnych

Tu też wprowadzamy sobie kilka reguł, żeby zachować porządek:

![]() Wszystkie sprawy zaczynają tylko upoważnione osoby tzn, że Wy Jeżynki w tej grupie TYLKO ODPOWIADACIE (np na pytanie który sklep chce jakąś tkaninę, którą magazyn proponuje LUB jak się sprzedaje w ostatnim czasie artykuł x)

Wszystkie sprawy zaczynają tylko upoważnione osoby tzn, że Wy Jeżynki w tej grupie TYLKO ODPOWIADACIE (np na pytanie który sklep chce jakąś tkaninę, którą magazyn proponuje LUB jak się sprzedaje w ostatnim czasie artykuł x)![]() Odpowiadamy precyzyjnie i możliwie krótko

Odpowiadamy precyzyjnie i możliwie krótko![]() Jeżeli odpowiadacie z prywatnego numeru – zaczynacie odpowiedź od nazwy sklepu (miasta).

Jeżeli odpowiadacie z prywatnego numeru – zaczynacie odpowiedź od nazwy sklepu (miasta).

R1.2.3 WHATSAPP – GRUPY DEDYKOWANE

Wszelkie sprawy komunikacji w drugą stronę (tzn od Was do magazynu i/lub biura) które dotyczą tylko Waszego sklepu, proszę odtąd zorganizować w postaci utworzenia małej grupy dedykowanej danej sprawie.

Czyli np sklep w Jeżowie (kod JEZ), który zatrudnia 2 osoby (Agata i Kasia) może mieć grupy:![]() JI-TK JEZ Jeżowo – w której będą: Agata, Kasia, telefon sklepu JEZ i Magazyn Tkanin (=Kuba)

JI-TK JEZ Jeżowo – w której będą: Agata, Kasia, telefon sklepu JEZ i Magazyn Tkanin (=Kuba)![]() JI-PA JEZ Jeżowo – w której będą: Agata, Kasia, telefon sklepu JEZ i Magazyn Pasmanterii (=Iwona)

JI-PA JEZ Jeżowo – w której będą: Agata, Kasia, telefon sklepu JEZ i Magazyn Pasmanterii (=Iwona)![]() JI-PW JEZ Jeżowo – w której będą: Agata, Kasia, telefon sklepu JEZ i ja (=PW)

JI-PW JEZ Jeżowo – w której będą: Agata, Kasia, telefon sklepu JEZ i ja (=PW)

![]() Uwaga! Nazewnictwo grup jest tutaj bardzo ważne – Wy jako sklep będziecie miały 2-3 grupy, a magazyn kilkadziesiąt.

Uwaga! Nazewnictwo grup jest tutaj bardzo ważne – Wy jako sklep będziecie miały 2-3 grupy, a magazyn kilkadziesiąt.![]() Chcąc wyszukać właściwą muszą wiedzieć jak, dlatego nie możemy (niestety!) pozwolić sobie na grupę o nazwie ‘Wesołe Kieleckie Scyzoryki’).

Chcąc wyszukać właściwą muszą wiedzieć jak, dlatego nie możemy (niestety!) pozwolić sobie na grupę o nazwie ‘Wesołe Kieleckie Scyzoryki’).![]() Dlatego prawidłowa nazwa grupy to:

Dlatego prawidłowa nazwa grupy to:

JI-XX KOD Miasto

gdzie:

– JI- jest stałym elementem

– XX to określenie tematyki (TK = tkaniny, PA = pasmanteria, PW = sprawy do mnie itp)

– KOD – to kod Waszego sklepu

– Miasto – to nazwa Waszego miasta – pisana z polskimi znaczkami(!)

![]() Grupa dedykowana ma dwie kolejne zalety:

Grupa dedykowana ma dwie kolejne zalety:![]() wszystkie osoby z danego sklepu wpisują się w tym samym miejscu – magazyn nie musi szukać spraw danego sklepu w rozmowach z kilkoma osobami

wszystkie osoby z danego sklepu wpisują się w tym samym miejscu – magazyn nie musi szukać spraw danego sklepu w rozmowach z kilkoma osobami![]() jeżeli dochodzi do zmiany w składzie sklepu można łatwo dodać/odjąć osoby w grupie.

jeżeli dochodzi do zmiany w składzie sklepu można łatwo dodać/odjąć osoby w grupie.![]() Jak utworzyć taką grupę? Bardzo łatwo. Ale na wszelki wypadek wrzucam instrukcję osobno ———————

Jak utworzyć taką grupę? Bardzo łatwo. Ale na wszelki wypadek wrzucam instrukcję osobno ——————— ![]() jak założyć nową dedykowaną grupę na Whatsappie?

jak założyć nową dedykowaną grupę na Whatsappie?

1. W aplikacji klikamy ikonę trzech kropek w prawym górnym rogu…

2. …i wybieramy opcję ‘Nowa grupa’

3. Wyświetla się lista kontaktów zapisanych w telefonie, z których wybieramy te, które chcemy dodać do grupy. W polu ‘Szukaj’ można wpisać ich nazwę. (Jeżeli nie ma danego numeru zapisanego w kontaktach, to najpierw trzeba go tam dodać.)

4. Dodane kontakty pojawiają się jako ikonki pod polem szukania.

Po wybraniu wszystkich klikamy pole z zieloną strzałką w prawym dolnym rogu.

5. W kolejnym oknie wpisujemy temat, czyli nazwę grupy (wg zasad poniżej). Dodajemy też ikonę grupy klikając na ikonę z lewej strony tematu – niech to będzie ładne zdjęcie wejścia do sklepu z zewnątrz. ![]() Na koniec klikamy zieloną ikonę zatwierdzenia w prawym dolnym rogu.

Na koniec klikamy zieloną ikonę zatwierdzenia w prawym dolnym rogu.

6. W oknie grupy klikamy trzy kropki i wybieramy opcję ‘Inf. o grupie’

7. Zjeżdżamy w dół do listy członków grupy i klikamy numer z firmy (magazyn, biuro, PW itp)

8. Z wyświetlonej listy opcji klikamy ‘Mianuj administratorem grupy’

6. i już – gotowe! Brawo Jeżynko! ![]()

![]()

![]()

Odtąd wysłanie wiadomości (tekstu, zdjęcia itd) do grupy oznacza wysłanie jej do wszystkich członków grupy.

R1.2.4 LISTA KONTAKTÓW

Numery telefonów oraz adresy wszystkich sklepów i osób w firmie znajdziesz TUTAJ [LINK]

R2. SPRZEDAŻ I PRACA NA CO DZIEŃ

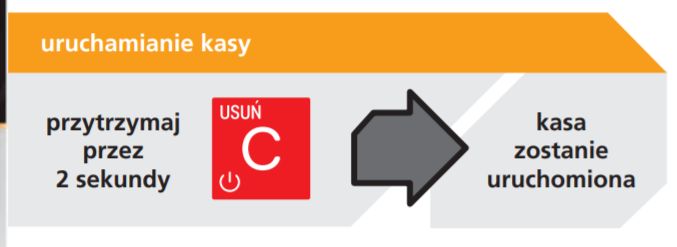

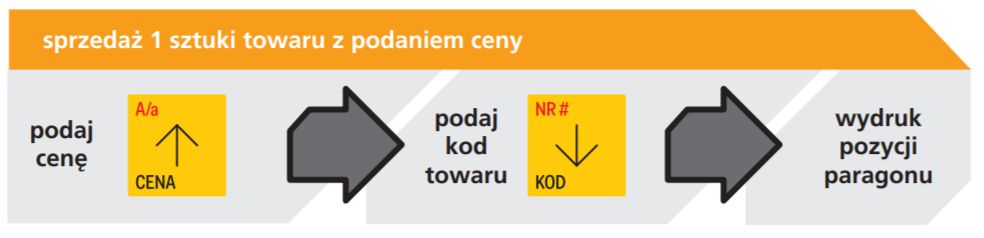

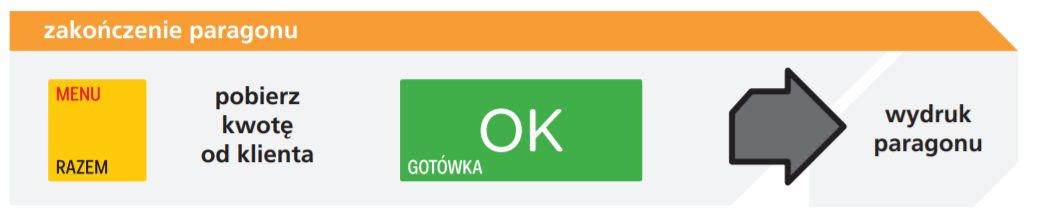

R2.1 KASA FISKALNA

R2.1.1 SPRZEDAŻ I PARAGONY

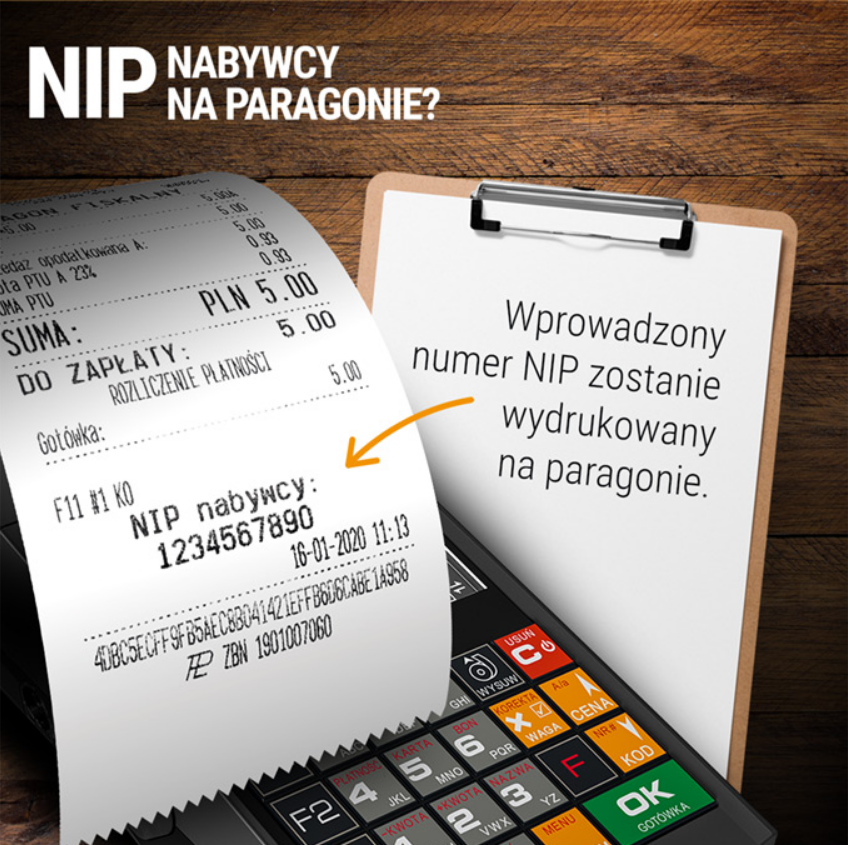

R2.1.1.2 NIP NABYWCY NA PARAGONIE

Po zmianach przepisów na początku 2020 roku NIP nabywcy na paragonie musi się znaleźć ZAWSZE, gdy klient chce fakturę. Ta sama zmiana jednocześnie często ułatwia nam sprawę, bo paragon z NIPem stał się (dla sprzedaży o wartości do 450zł brutto!) dokumentem równoważnym fakturze i zastępującym wypisywanie pełnego druku (zobacz też R2.3 Faktury).

JAK DODAĆ NIP NABYWCY NA PARAGON?

- NIP może zostać dopisany w dowolnym momencie tworzenia paragonu. Żeby to zrobić należy użyć przycisku ,,F”, a następnie ,,MENU”. Otworzymy w ten sposób ,,Menu paragonu”.

- Poprzez wpisanie numeru ,,13″ na klawiaturze numerycznej wybieramy ,,ID nabywcy” i potwierdzamy wciskając ,,OK”.

- Do wyboru mamy pięć możliwości numerów nabywcy. Wybieramy je poruszając się za pomocą strzałek ,,GÓRA/DÓŁ” i zatwierdzając przyciskiem ,,OK”. Rodzaje NIP:

- Brak – bez identyfikatora

- NIP – numer konkretnego nabywcy

- REGON – numer REGON konkretnego nabywcy

- PESEL – numer PESEL konkretnego nabywcy

- NIP inny – dowolny identyfikator

- Pozycje ,,2″,”3″ oraz ,,4″ pozwalają na stosowanie separatora ,,-,,.

- Wprowadzamy właściwy numer za pomocą klawiatury numerycznej.

- Potwierdzamy u klienta poprawność widocznego na wyświetlaczu numeru. Jeśli jest prawidłowy naciskamy ,,OK”.

- Zaakceptowany NIP będzie wydrukowany na końcu paragonu po identyfikatorze kasjera oraz godzinie wydruku a przed numerem unikatowym.

R.1.1.3 WYMIANA PAPIERU

R2.1.2 RAPORTY

R2.1.2.1 RAPORT DOBOWY

R2.1.2.2 RAPORT MIESIĘCZNY (FISKALNY)

R2.1.2.3 RAPORT TOWARÓW (NIEZERUJĄCY I ZERUJĄCY)

R2.1.3 NUMERY KASY

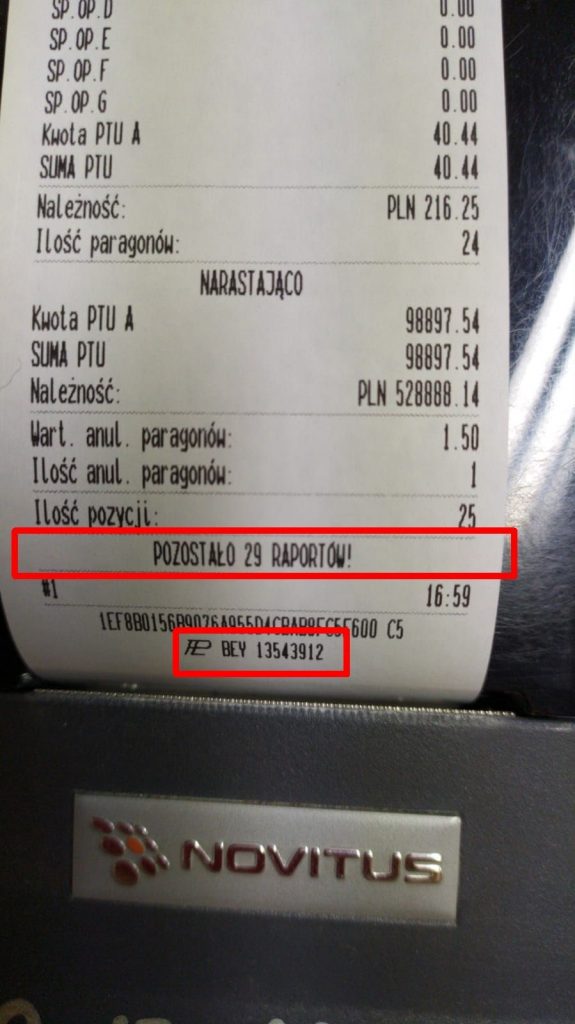

1. Numer UNIKATOWY odczytacie z każdego wydruku z kasy (jak pokazano na zdjęciu)

2. Numer EWIDENCYJNY nadany przez Urząd Skarbowy:

- możecie odczytać w potwierdzeniu nadania, którego xero powinno być wpięte w książkę kasy

- powinien być umieszczony na obudowie kasy fiskalnej w trwały sposób (np napisany markerem)

- jeżeli go nie znacie – proszę o kontakt z biurem (p.Basia lub Agnieszka)

R2.1.4 BADANIA TECHNICZNE

- czyli “przegląd” lub “serwis” kasy

- jest ważne 2 lata

- co 2 lata musi się w książce kasy znaleźć wpis o serwisie (nawet jeżeli w niektórych kasach serwisant ustawił przypomnienie po 1 roku od ostatniego)

- jeżeli z kasą nic się złego nie dzieje, to proszę przed tym terminem (2 lat) odesłać do firmy książkę kasy z adnotacją, że upływa termin badania.

R2.1.5 NAGŁÓWEK

W nagłówku kasy powinien być adres sklepu (oprócz adresu siedziby)

- Jeżeli go nie ma lub jest wpisane coś w stylu “Kasa rezerwowa” to zobacz niżej jak go dodać.

- Kasa pozwoli na edytowanie nagłówka tylko po zrobionym raporcie dobowym. (Inaczej wyświetli błąd “Niezerowe totalizery”)

-

Jak dodać adres sklepu w nagłówku kasy:

- Naciskamy kombinację: F + Menu + 4 + 2 + 1

- Zatwierdzamy OK (“Nagłówek wydruku”)

- Klawiszem OK przechodzimy do właściwej linii

- wpisujemy adres (jak sms na telefonie z klawiaturą)

- Kombinacja: F + A/a pozwala zmieniać litery z wielkich na małe i odwrotnie

- Klawiszem X zaznaczamy “wyśrodkowanie”

- Kilkukrotnie zatwierdzamy OK do wydruku potwierdzenia

- Zobacz instrukcję w wersji VIDEO

R2.1.6 PAMIĘĆ KASY

WARTO PAMIĘTAĆ!

Kasy mają pamięć na 1830 raportów dobowych – informacyjnie kasa na miesiąc przed końcem pamięci dodaje tam nową linijkę o treści “Pozostalo … raportów” – gdy tylko taka linijka się pojawi – proszę natychmiast zgłaszać do mnie konieczność zamówienia nowej kasy!

Co robić, gdy kończy się pamięć w kasie:

- w odliczaniu na raportach dobowych musi zostać jeden wolny raport na raport końcowy, tzn nie sprzedajemy do stanu 0 tylko 1

- gdy trzeba przejść na nową kasę, to następnego dnia normalnie zaczynamy sprzedaż na nowym urządzeniu (nowe kasy są przygotowane do pracy – nie trzeba ich już jakkolwiek aktywować i mają zaprogramowane kody – te jednak proszę porównać ze starą kasą, bo mogą się zdarzyć różnice w kolejności),

- stara kasa zostaje w sklepie co najmniej do końca miesiąca, bo na koniec miesiąca drukujemy na niej raporty miesięczne – fiskalny i kodów,

- sumy z raportów z obu kas dodajemy do siebie i na Rozliczeniu Mca wpisujemy łącznie,

- po takich raportach oddajemy kasę przy kolejnej dostawie do firmy – zakończone kasy muszą mieć zrobiony urzędowy raport zakończenia pamięci, a to robi tylko serwis.

R2.2 TERMINAL PŁATNICZY

R2.2.1 OBSŁUGA

R2.2.2 PODWÓJNA PŁATNOŚĆ?

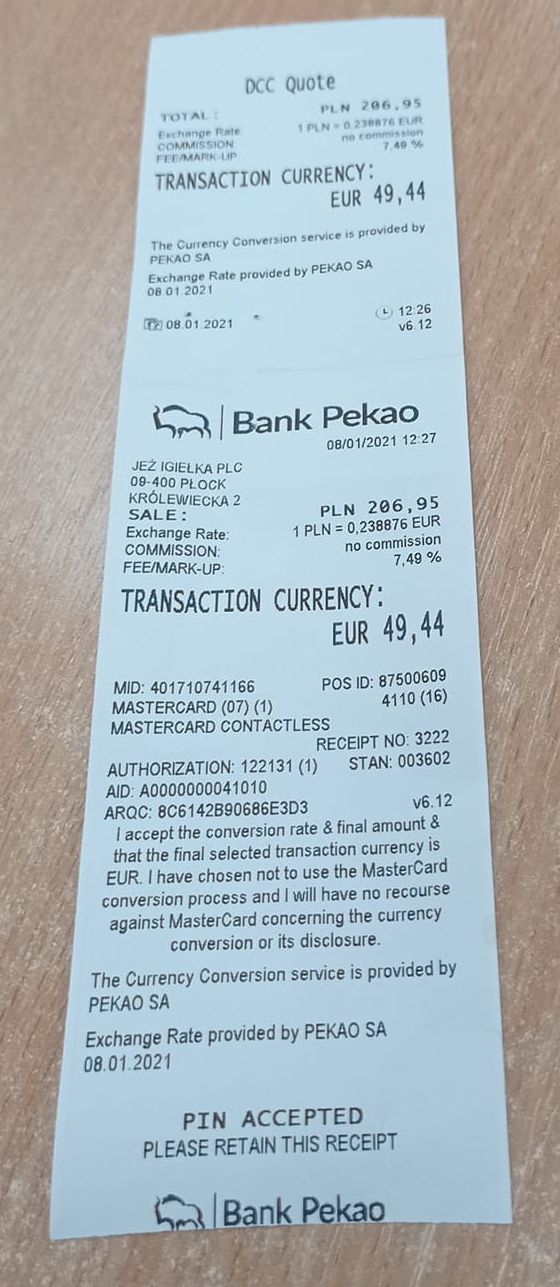

R2.2.3 TRANSAKCJE DCC (ZAGRANICZNE KARTY)

R2.3 FAKTURY

R2.3.1 WYSTAWIANIE FAKTUR

Dzięki zmianie przepisów o dodawaniu numeru NIP na paragonie, w tej chwili dość rzadko wystawiamy faktury.

TRZEBA WIEDZIEĆ! Dla sprzedaży o wartości do 450zł brutto zamiast wypisywać fakturę drukujemy z kasy fiskalnej paragon z dodanym numerem NIP klienta. Paragon z takim dodanym numerem NIP jest równoważny tzw fakturze uproszczonej. Dla klienta stanowi pełnoprawny dokument księgowy i zwykle* nie potrzeba wtedy wystawiać “pełnej” faktury.

*Wyjątkiem od powyższego “zwykle” są najczęściej przypadki, gdy płatnik i nabywca to dwa różne podmioty – np kupuje szkoła, a płaci urząd miasta. Klienci wtedy wciąż proszą o pełną fakturę. Drugim przypadkiem będą oczywiście transakcje na kwoty ponad 450zł brutto – wtedy musi być wystawiona faktura w pełnej formie.

WAŻNE! Do wystawiania faktur stosujemy druki “Faktury dla prowadzących sprzedaż w cenach brutto”. Taki druk pozwala na wygodne przepisanie niemal wszystkiego z paragonu z kasy.

Uwaga! Istnieją na rynku również druki “Faktury … w cenach netto“. Teoretycznie też mogą być dobre, ale dla nas będą one problematyczne i trudniejsze – więcej informacji trzeba w nich wpisać, więcej obliczać samodzielnie, a dodatkowo (gdy jest więcej niż jedna pozycja na fakturze) pojawiają się rozbieżności obliczeń z sumą na paragonie przez zaokrąglenia do pełnych groszy. Nie polecamy!

– JAK WYSTAWIĆ FAKTURĘ?

- O chęci otrzymania faktury klient musi poinformować PRZED zakończeniem paragonu na kasie – patrz niżej.

- Żeby wystawić fakturę zaczynamy od nabicia paragonu na kasie i ZAWSZE DODAJEMY WTEDY NIP KLIENT NA PARAGON

- Korzystając z druków z “..w cenach brutto” większość informacji potrzebnych do wpisania na fakturze jest już na paragonie – wystarczy je tylko przepisać we właściwe miejsca.

- W polu SPRZEDAWCA przybijamy sklepową pieczątkę.

- Fakturę wypisujemy CZYTELNIE, bez poprawek i skreśleń – szczególnie dotyczy to numeru NIP klienta

- Data wystawienia faktury i data sprzedaży będzie taka sama – czyli data z paragonu.

- Numeracja faktur nie może się powtarzać – każda kolejna faktura ma kolejny numer wg wzoru NUMER/KOD SKLEPU/ROK – czyli np w 2021 roku dla Kalisza zaczynamy od 1/KAL/2021, później 2/KAL/2021 itd.

- Stan ‘licznika’ zerujemy po zakończeniu roku i w styczniu 2022r zaczniemy od 1/KAL/2022.

- Gdy klient reguluje płatność od razu, to w miejscu “Sposób zapłaty” wpisujemy “Gotówka” lub “Karta” i wykreślamy pole termin zapłaty “—-“

- Fakturę sporządzamy w 3 egzemplarzach:

- oryginał otrzymuje klient

- kopia #1 razem z przypiętym do niej paragonem jest odsyłana do firmy

- kopia #2 zostaje dokumentacji w sklepie

– FAKTURY DO PARAGONÓW – Wasze pytania i wątpliwości

A. WSZYSTKIE SKLEPY

Czy robiąc zakupy różnych rzeczy do sklepu do kwoty 450zł wystarczy paragon z naszym NIP?

TAK. Analogicznie jak przy wystawianiu faktur i paragonów przez nas.

Jedynie prośba techniczna – odsyłając dokumenty nie wrzucajcie tych paragonów tak całkiem luzem. Niech będą przypięte na jakiejś kartce, żeby księgowa mogła je łatwo i wygodnie odczytać.

B. KASY Z OPCJĄ DODANIA NIP

Mam kasę z opcją z NIP. Czy takie paragony z NIP wpisuję w “Wykaz faktur”?

NIE. Wykaz faktur dotyczy TYLKO sklepów, gdzie w kasie NIE ma opcji dodania NIP klienta. Sprzedaż z tych paragonów będzie normalnie wliczona w raportach z kasy

Klient robi zakupy za mniej niż 450zł. Na kasie został wydrukowany paragon z NIPem klienta, a mimo to klient domaga się faktury. Czy mam ją wystawić?

TAK. Nie ma jak dotąd jednoznacznych interpretacji, że wtedy “kategorycznie nie wolno wystawić” lub że “kategorycznie nie wolno odmówić wystawienia”. Na ten moment wygląda na wersję: “można wystawić”. Jak już wiecie paragon z NIPem przy kwotach do 450zł brutto stanowi tzw “fakturę uproszczoną” i w pełni zastępuje pełną fakturę. W większości przypadków klient zadowoli się takim dokumentem. Jeżeli jednak klient ma swoje powody, żeby domagać się pełnej faktury to na ten moment możemy mu ją wystawić. ZAWSZE jednak na paragonie musi być NIP klienta.

C. KASY BEZ OPCJI DODANIA NIP

Czy “Wykaz faktur” wystawionych poza kasą wysyłam do biura?

TAK. Dołączony/dopięty do Rozliczenia Mca. Dodatkowo jego kopia koniecznie zostaje też w sklepie.

Czy w druku Rozliczenie Miesiąca w polu sprzedaż sumujemy wartość z raportów z kasy fiskalnej i faktur poza kasą?

TAK. Mimo że jest tam adnotacja “wg kasy fiskalnej” to w obecnej sytuacji wpisujemy tam łączne całościowe wartości sprzedaży. Ewentualnie jeżeli miejsce na to pozwoli to dopisujemy też osobno na kasie/poza kasą. ALE SUMY MUSZĄ BYĆ ZAWSZE.

R2.3.2 FAKTURY Z PŁATNOŚCIĄ PRZELEWEM

Czasem może się zdarzyć, że dla sprzedaży zostanie wystawiana faktura, którą klient zapłaci przelewem.

Taka forma dokumentu i płatności bywa wymagana przez niektórych odbiorców – szczególnie dotyczy to klientów, za których płatności dokonują urzędy (np szkoła lub muzeum, a płaci Urząd Gminy itp).

W przypadku wątpliwości czy możecie danemu klientowi taką fakturę wystawić – dzwońcie i pytajcie!

Czy przy płatności przelewem można wystawić tylko paragon z NIP?

NIE. Gdy klient ma za towar zapłacić przelewem, to zawsze wystawiona musi być normalna faktura – bez względu na kwotę sprzedaży – wg zasad niemal jak dotąd, tzn:

- transakcja zostaje normalnie nabita na kasie fiskalnej, ALE na paragonie musi zostać dodany NIP klienta

- na podstawie paragonu wystawiana jest ręcznie pełna faktura papierowa z danymi klienta (jak dotąd)

- klient podpisuje się czytelnie na fakturze (+obowiązują pozostałe reguły – zobacz poniżej)

- klient otrzymuje oryginał faktury (bez paragonu!)

- paragon zostaje przypięty do kopii #1 i odesłany do firmy na koniec miesiąca

- w sklepie zostaje kopia #2

– JAK ZGŁASZAĆ FAKTURY NA PRZELEW?

Jak wiecie – dotąd należało taką fakturę odnotować w dokumencie “Zestawienie faktur płatnych przelewem” i takie zestawienie wysłać z Rozliczeniem Miesiąca.

Od teraz TEN formularz [LINK] ZASTĘPUJE wysyłanie papierowej wersji zestawień do biura!

- Czyli inaczej mówiąc:

- ww formularz wysyłamy za każdym razem, gdy zostaje wystawiona faktura z płatnością przelewem.

- dla każdej faktury wypełniamy formularz osobno.

- NIE TRZEBA wtedy wysyłać zestawienia papierowego z dokumentami

- Nadal jednak prowadzimy przez cały rok (papierowo) zestawienie takich faktur w dokumentacji sklepu!

- WAŻNE – po terminie płatności proszę pamiętać o sprawdzeniu czy faktura została zapłacona!

– ZASADY PRZY WYSTAWIANIU FAKTUR PŁATNYCH PRZELEWEM

Wystawiana faktura jest niemal identyczna jak każda inna przy sprzedaży gotówkowej:

-

- tu również nabijamy paragon Z DODANYM NUMEREM NIP i przypinamy do kopii faktury

- na fakturze w polu „Forma płatności” zamiast „Gotówka” wpisujemy „Przelew 7 dni” oraz numer konta danej firmy.

-

Dla sklepów VELES s.c. – 83 1320 1537 2115 8386 2000 0001

-

Dla sklepów ZARIA s.c. – 48 1320 1537 2115 7510 2000 0001

- Dla sklepów PH ZENTEX – 98 1320 1537 3985 2061 2000 0001

- Dla sklepów DEES – 41 1320 1537 2115 7422 3000 0001

- Dla sklepów PH BARTEK – 41 1320 1537 2115 7422 3000 0001

-

Dla sklepów w innych firmach zasady są ustalone indywidualnie.

-

- osobę dokonującą zakupu prosimy o dokument tożsamości i spisujemy podstawowe dane (imię, nazwisko, numer telefonu, numer PESEL lub numer dowodu osobistego)

- Uwaga! Numer telefonu jest tu bardzo ważny, żeby można było skontaktować się z kupującym, jeżeli nie będzie zapłaty w terminie – szczególnie istotne w przypadku dużych firm, instytucji i jednostek publicznych (szkoły, muzea itp)

- osoba dokonująca zakupu ZAWSZE MUSI NA FAKTURZE CZYTELNIE SIĘ PODPISAĆ

- po upływie terminu zapłaty weryfikujemy czy faktura została zapłacona – na podstawie wykazu otrzymanego z firmy i/lub telefonicznie u Piotra Wasielewskiego

- W przypadku, gdy klient odmawia okazania dokumentu lub przekazania danych osobowych, sprzedaż taka jest możliwa jedynie z płatnością w formie przedpłaty. Oznacza to, że wydanie towaru Kupującemu nastąpi dopiero po potwierdzeniu wpływu zapłaty na nasze konto podany na wystawionej fakturze. Mówiąc prościej – jeżeli ktoś boi się pokazać dokument i podać swoje danych, to jest mniej wiarygodny. Wtedy w przypadku braku płatności nawet nie wiemy “kogo ścigać”, bo każdy podpisać się może nawet jako ‘Kubuś Puchatek’. Kolejność zdarzeń musi wyglądać tak: 1. klient wybiera towar, 2. Wy wystawiacie fakturę na przelew, 3. klient płaci przelewem wg faktury, 4. potwierdzacie w firmie, że przelew dotarł, 5. wydajecie towar klientowi.

R2.4 UTARGI

R2.4.1 ZASADY PRZEKAZYWANIA UTARGÓW

-

do wpłat nie ma specjalnych druków – trzeba podać kasjerce dane, wiec najlepiej je sobie napisać na kartce wcześniej tj. Wpłacający/Odbiorca/Numer konta odbiorcy/Tytułem

-

Wpłacający to Ty, czyli podajesz Twoje imię i nazwisko. Proszę NIE wpisywać tu “Jeż Igiełka”, “Sklep tkaniny” czy innych podobnych.

-

Odbiorca to nazwa firmy (czyli Veles sc lub Zaria sc).

-

Nr rachunku znajdziecie poniżej.

-

Tytułem musi zawierać nazwę miasta i numer wpłaty – np dla Kalisza: “Sklep Kalisz, wpłata utargu 01/KAL/2021”.

- Numer wpłaty musi być w formacie: numer wpłaty/KOD SKLEPU/rok

-

Ważna dodatkowa uwaga – m.in. po nazwie miasta te wpłaty są wyszukiwane, dlatego proszę dopilnować, żeby kasjerka wpisała PEŁNĄ nazwę miasta, a nie jakiś skrót. Czyli np Warszawa, a nie Waw/W-wa/itp (a to się niestety zdarza często – kasjerki na poczcie widocznie bardzo cenią każdą swoją sekundę!)

Jeżeli nazwa miasta jest wyjątkowo długa np Ostrowiec Świętokrzyski i system pocztowy jej w tym polu nie zmieści, to pełne niech będzie przynajmniej pierwsze słowo.

-

-

Wpłat można dokonywać dowolnie często (w granicach rozsądku:), dlatego proszę nigdy nie kumulować i nie przechowywać większych kwot.

- Potwierdzenie wpłaty należy bezpiecznie zachować w dokumentacji sklepu. To bardzo ważne – stanowi on jedyną możliwość złożenia reklamacji, jeżeli z jakichkolwiek powodów wpłata nie dotrze na rachunek firmy. Jeżeli taki wypadek będzie miał miejsce, a potwierdzenie wpłaty zaginie, to nie ma żadnej możliwości udowodnienia, że wpłata została faktycznie dokonana, a tym samym ponosicie wszelkie konsekwencje, czyli obowiązek zwrotu tej kwoty.

-

Absolutnie niedopuszczalne jest pozostawianie w sklepie na noc większych ilości gotówki! (Jeżeli któregoś dnia taki przypadek skrajnie wyjątkowo miałby jednak miejsce, to należy gotówkę schować w jakimś ukrytym, bezpiecznym miejscu, a NIE trzymać ją w szufladzie/szafce.)

-

Dla sklepów VELES s.c. – 83 1320 1537 2115 8386 2000 0001

-

Dla sklepów ZARIA s.c. – 48 1320 1537 2115 7510 2000 0001

- Dla sklepów PH ZENTEX – 98 1320 1537 3985 2061 2000 0001

- Dla sklepów DEES – 41 1320 1537 2115 7422 3000 0001

- Dla sklepów PH BARTEK – 41 1320 1537 2115 7422 3000 0001

-

Dla sklepów w innych firmach zasady są ustalone indywidualnie.

R2.5 RAPORTOWANIE SPRZEDAŻY

R2.5.1 MONITORING SPRZEDAŻY NA KONIEC TYGODNIA I MIESIĄCA

Czas covidowego bałąganu powoli odchodzi (oby!). Monitoring utargów jednak pozostaje – ale w zmienionej i uproszczonej postaci.

Kiedy należy wypełniać formularz?

Przyjmujemy zasadę: Na koniec tygodnia + Na koniec miesiąca. Czyli:

- sklepy pracujące pon-sob – w każdą sobotę ORAZ ostatni dzień miesiąca

- sklepy pracujące pon-pt – w każdy piątek ORAZ ostatni dzień miesiąca

Aby najwygodniej podać stan utargów należy na kasie wydrukować wtedy “Raport towarów NIEZERUJĄCY”.

R2.5.2 HIT I MEGAHIT

Zanim wirusy zaczęły wywracać świat do góry nogami prosiliśmy Was o zgłoszenia tkanin/wzorów #HIT. Świat pocovidowy zmierza już chyba w dobrą stronę – DLATEGO WRACAMY DO TEGO ZADANIA!

- Co to oznacza? 🤔

- Jeżeli wśród towaru, który otrzymujecie do sklepu, coś (gatunek/wzór/kolor/artykuł) się wyróżnia w sprzedaży na tle innych, to prosimy o zgłaszanie tego faktu! 👍

- Kiedy coś się wyróżnia? 🤔

- Gdy sprzedaje się lepiej i/lub szybciej niż inny (podobny) towar. 👍

- Gdy w opiniach i komentarzach klientów dominują oceny pozytywne i “prośby o więcej” 👍

- Co może zostać hitem? 🤔

- W zasadzie wszystko to, co mamy w ofercie, ale:

- > szczególną uwagę zwracamy na nowości – nowe wzory, nowe gatunki, nowe artykuły itp 👍

- > w przypadku tkanin – hitem może być jeden konkretny wzór, ale także kolor, albo np nowy gatunek i/lub typ tkaniny 👍

- W zasadzie wszystko to, co mamy w ofercie, ale:

- Ale jak to zgłosić? 🤔

- Robiąc zdjęcie i wysyłając je razem z opisem PRZEZ WHATSAPP do mnie (a gdy dotyczy pasmanterii – także do Iwony). Wysyłać możecie zarówno z firmowych jak i prywatnych telefonów.👍

- Jak opisać zdjęcie? 🤔

- Oprócz fotografii opisujemy je jako #HIT lub #SUPERHIT oraz podajemy gatunek i cenę, czyli np: [FOTO]+”#HIT, wiskoza, 29,50″ + mile widziany Wasz komentarz i uwagi 👍

- Jaka jest różnica między #HIT a #SUPERHIT? 🤔

- #HIT – to artykuł, którego sprzedaż istotnie się wyróżnia na tle innych/podobnych np tkanina, której belka się sprzedaje cała w ciągu kilkunastu dni. #SUPERHIT – to hit wśród hitów – o niego klientki toczą bój na parasolki, a przegrane wpisują się na listy oczekujących… ;) Bardziej poważnie – granica nie jest ostra, ale druga opcja na pewno mocniej przykuje naszą uwagę. 👍

- Kiedy wysłać, że coś jest hitem? 🤔

- Gdy tylko stwierdzicie, że tak jest, czyli nie musicie czekać aż sprzeda się cała belka. No i nie zapomnijcie zrobić zdjęcia przed wydaniem klientowi ostatniego kawałka! :)

- Ale właściwie po co ten #HIT? 🤔

- Żeby skuteczniej i szybciej na to zareagować, np dokupić więcej belek ‘hitowych’ wzorów zanim się wyprzedadzą u dostawcy. 👍

🚨 Uwaga na koniec – sklepy, które przysyłają informacje o HITach częściej dostają ciekawe rzeczy do testowania..! ‼ 😎

R3. SKLEP – WYPOSAŻENIE I WYGLĄD

R3.1 TKANINY

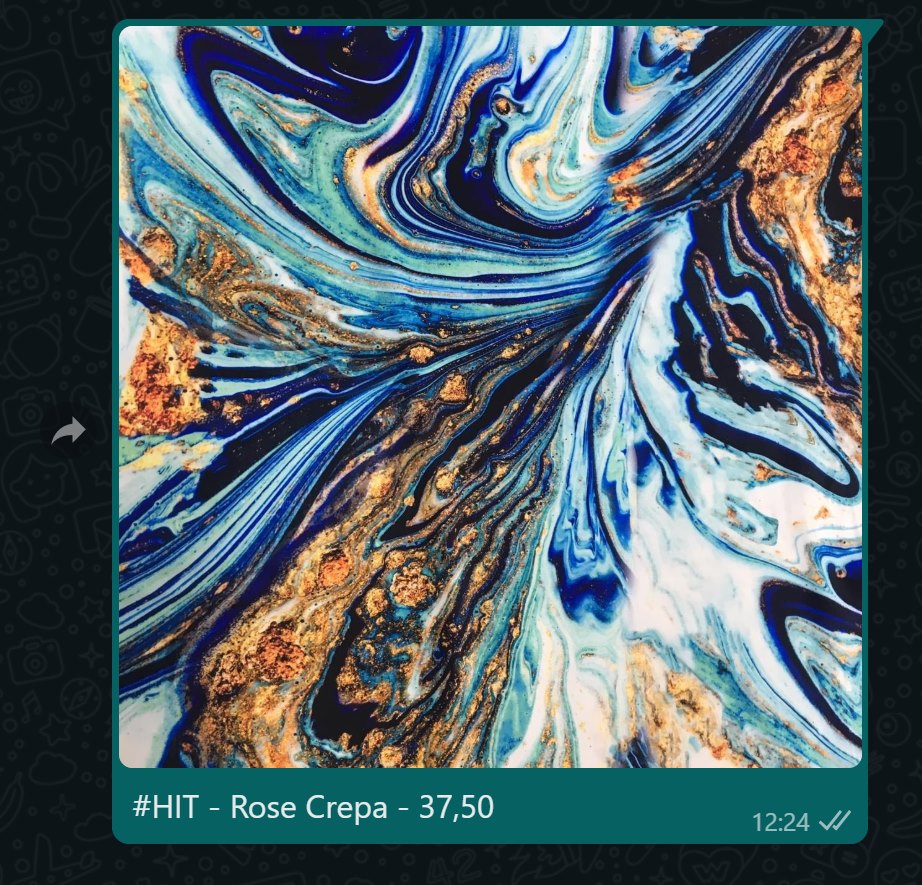

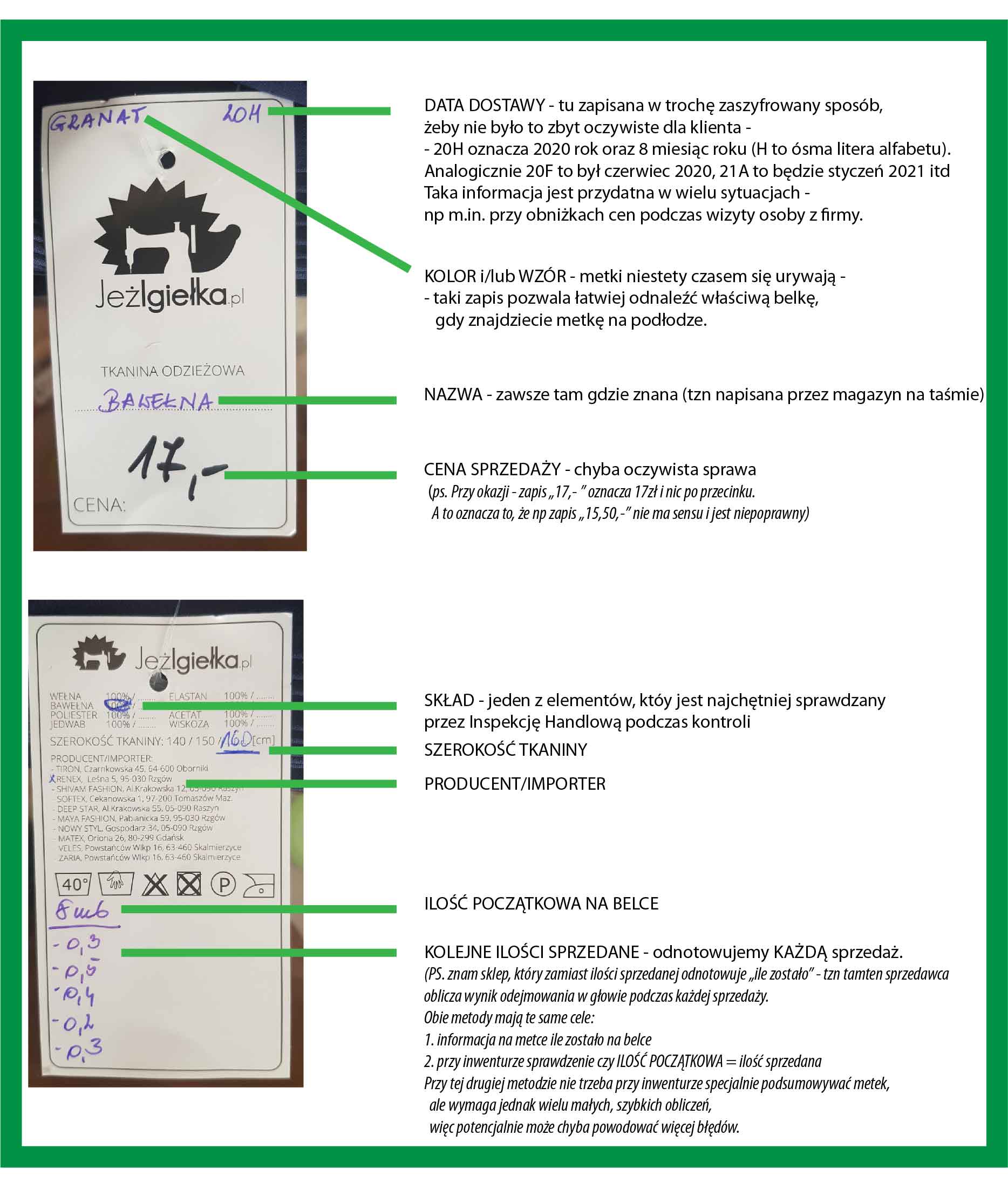

R3.1.1 METKI

R3.1.2 UŁOŻENIE TKANIN NA PÓŁKACH

R3.2 PASMANTERIA

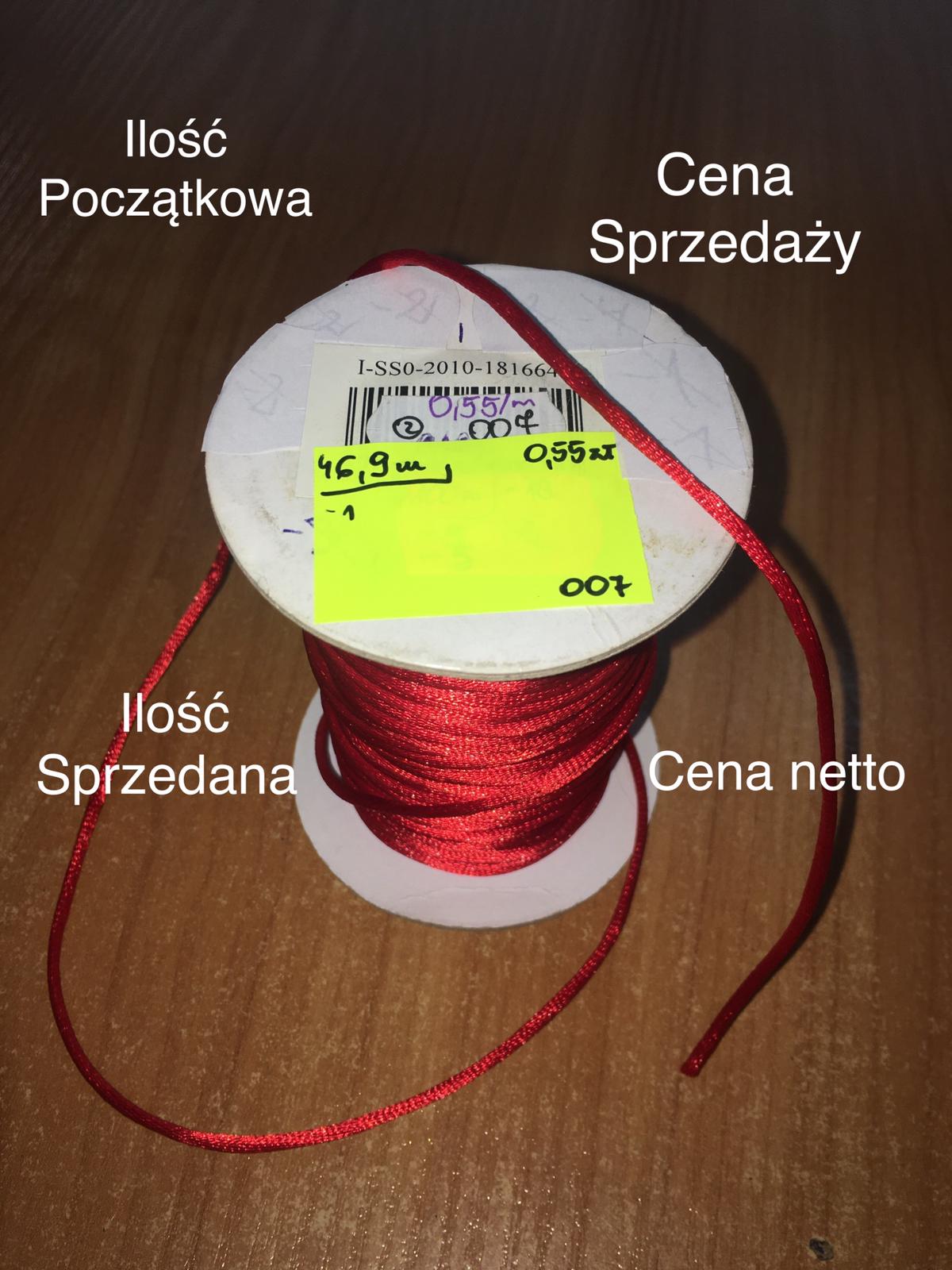

R3.2.1 OZNACZENIE TOWARU

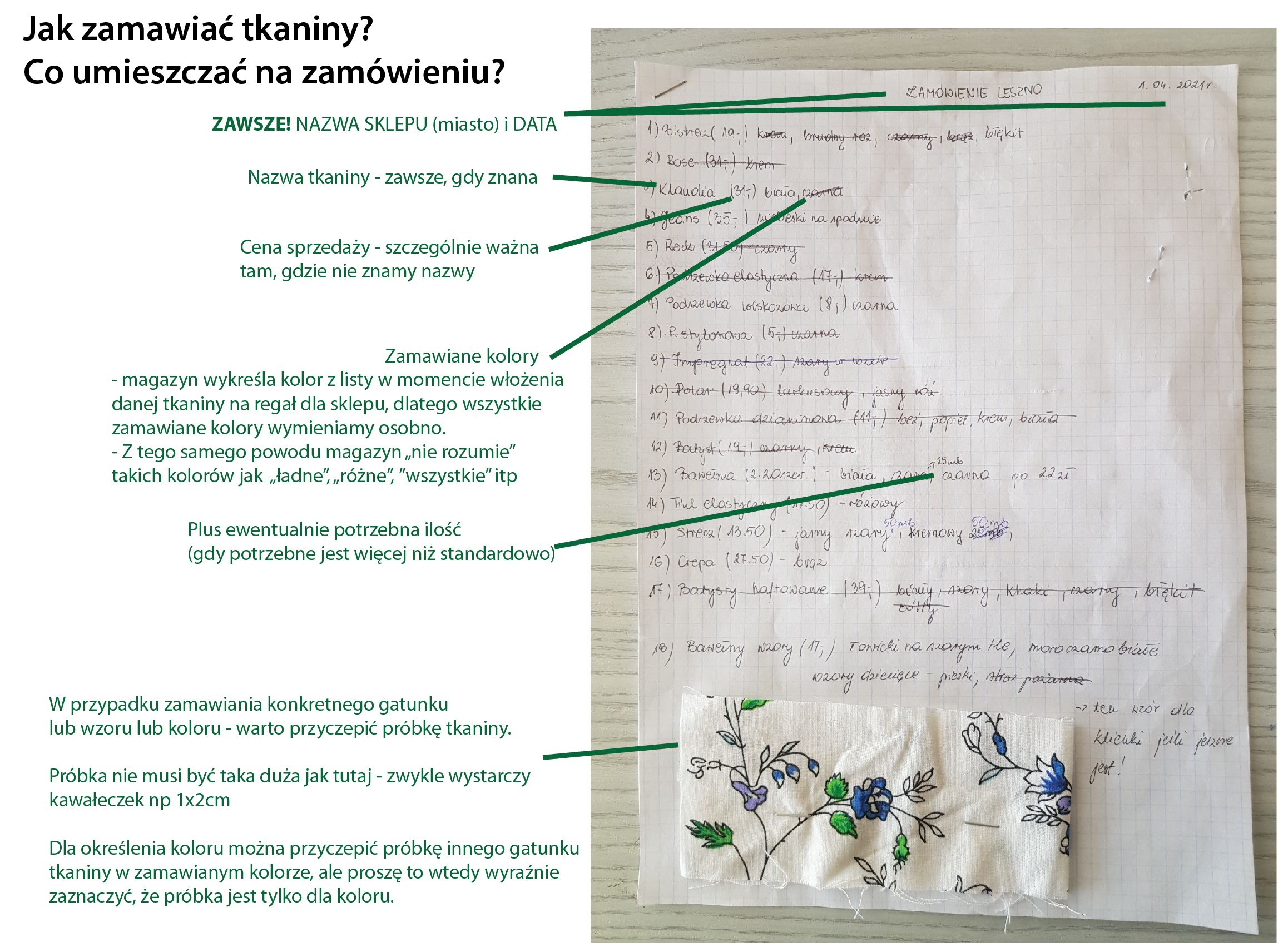

W dowodach dostawy, który otrzymujecie razem z towarem znajdują się istotne informacje, które podczas przyjmowania towaru na stan sklepu trzeba na tym towarze umieścić.

Informacje te to:

- Nazwa – zanotujcie zawsze, gdy nie jest ona oczywista! M.in. właśnie tą nazwą musicie ten artykuł później zamawiać.

- Cena sprzedaży – zwana także ceną brutto

- Ilość początkowa (w zależności od towaru – długość w mb, ilość sztuk, ilość opakowań itp)

- Cena netto – czyli cena inwentaryzacyjna

- musi się koniecznie znaleźć na każdym artykule, bo szukanie tych cen po dowodach dostaw w momencie inwentury to bardzo zły i skrajnie czasochłonny pomysł

- w dowodach dostawy jest także nazywana “kodem” – nie chcemy, żeby klienci znali te ceny, dlatego zapisujemy je na artykułach w bardzo “tajny” sposób tzn bez przecinka. Przykładowo: coś co ma cenę netto 1,20zł zostanie zapisane jako “kod 120”, dla ceny netto 35gr będzie to “035”, a dla ceny netto 10,33zł będzie kod “1033” itd

- UWAGA! Nie mylcie tego niby-kodu (cen netto) z kodem na jaki należy nabijać towar na kasie fiskalnej podczas sprzedaży!

R3.2.2 UŁOŻENIE NA PÓŁKACH

R3.3 CZYSTOŚĆ I ESTETYKA

R3.3.1 PORZĄDEK

…

R3.3.2 ZAPACH

W ramach utrzymaniu porządku dbamy również o przyjemny zapach powietrza w lokalu. Jak najbardziej w ramach zakupów do sklepu można rozsądnie kupować odświeżacze powietrza/zapachy do wnętrz itp.

W kwestii zapachu najważniejszy jest jednak brak jakichkolwiek zapachów nieprzyjemnych – od razu usuwamy wszelkie źródła złych zapachów np śmieci itp – z co najmniej dwóch powodów. Po pierwsze część tkanin może chłonąć zapachy w nieodwracalny sposób i będą do wyrzucenia. Po drugie – wrażenie sklepu dla klienta w momencie wejścia do lokalu – tkaniny to coś, co będzie mieć kontakt z ciałem klienta – nie mogą się kojarzyć nieprzyjemnie.

Proszę natychmiast zgłaszać wszelkie problemy z zapachem w lokalu. Dotyczy to m.in. problemów z instalacją sanitarną, wentylacyjną, czy kominową. Jakikolwiek stały/powtarzający się nieprzyjemny zapach musi zostać wyeliminowany.

Przez pryzmat powyższych uwag – w sklepie obowiązuje BEZWZGLĘDNY ZAKAZ PALENIA papierosów tradycyjnych, epapierosów, vapów i innych podobnych.

Zakaz palenia dotyczy wnętrza sklepu (sali sprzedaży i zaplecza), a także obszaru przed wejściem do sklepu lub od zaplecza. Całkowicie niedopuszczalne jest palenie papierosów przed sklepem i czekanie w ten sposób na klienta.

R3.3.3 INFORMACJE DLA KLIENTÓW

…

R3.4 WYPOSAŻENIE SKLEPU

R3.4.1 INSTALACJE W LOKALU

– WODA I KANALIZACJA

W jednym ze sklepów mieliśmy niedawno mocno nieprzyjemny kosztowo problem, dlatego proszę o regularne sprawdzanie jak to wygląda u Was.

Jak wiecie, zużycie wody w naszych sklepach jest bardzo niewielkie. Z tego powodu właściciel jednego z lokali rozlicza nas tylko raz w roku. Niestety m.in. to spowodowało problem – po sprawdzeniu stanu licznika okazało się, że wg odczytu przez ostatni rok sklep zużył kilkadziesiąt razy więcej wody niż rok wcześniej – za blisko tysiąc złotych. Dlaczego? Jak?

- Awaria licznika? – Jest względnie nowy.

- Wyciek i zalanie sąsiada poniżej? – Nie było i nie ma nic niżej.

- Myjnia samochodowa na zapleczu sklepu? – Nie da się wjechać.. ;p

No to co? Prawdopodobnie aż taka ilość to efekt LEKKO NIESZCZELNEJ spłuczki przez cały ten czas. Jeżeli zauważycie podobne problemy u siebie – PROSZĘ TEGO NIE LEKCEWAŻYĆ!

Dodatkowo – warto regularnie spisywać stan licznika wody. Jeżeli zużycie będzie większe niż 1m3/mc – dajcie znać!

R4. DOKUMENTY I WSPÓŁPRACA Z MAGAZYNEM I BIUREM

R4.1 TKANINY

R4.1.1 ZAMÓWIENIA TKANIN

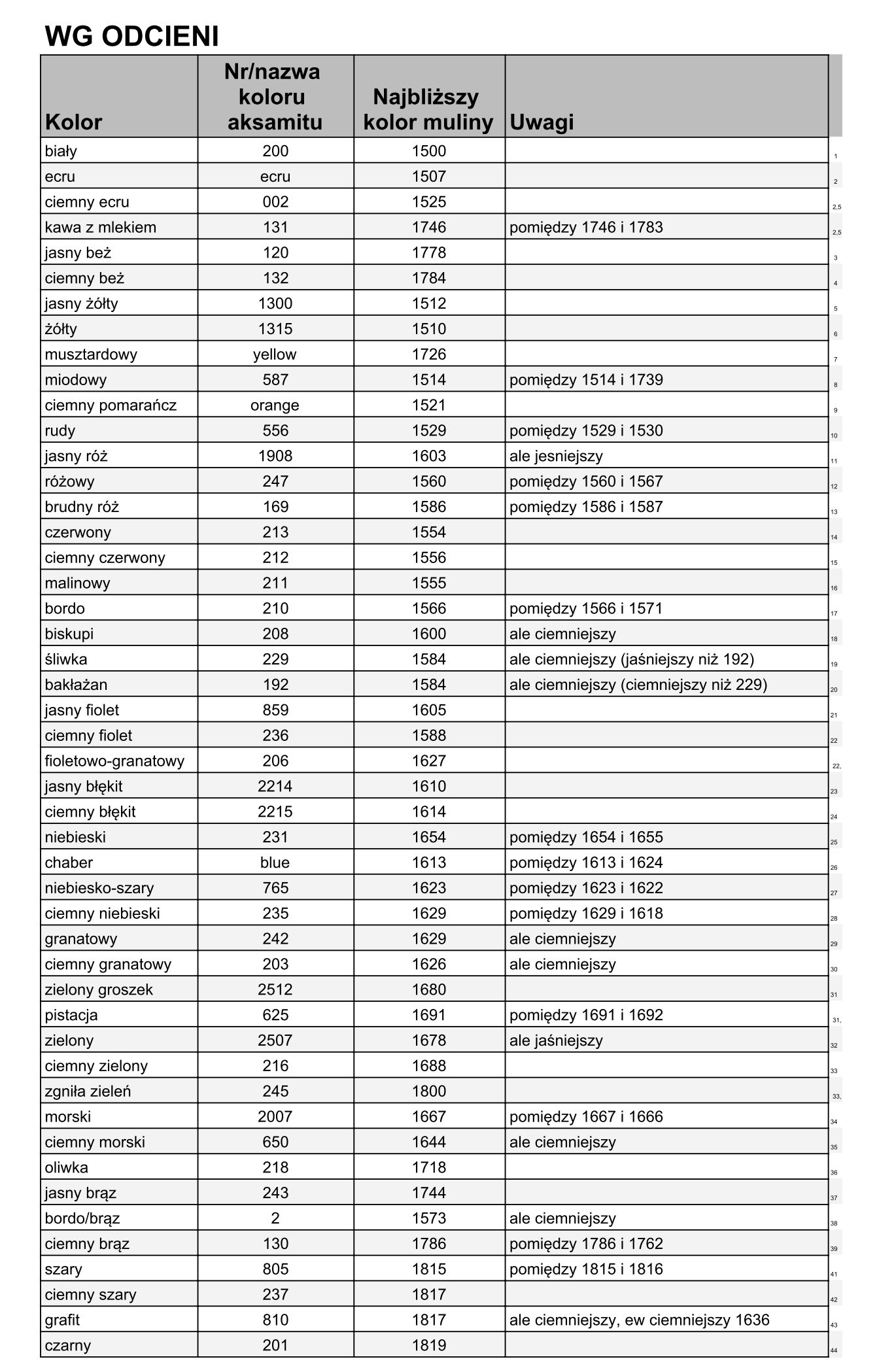

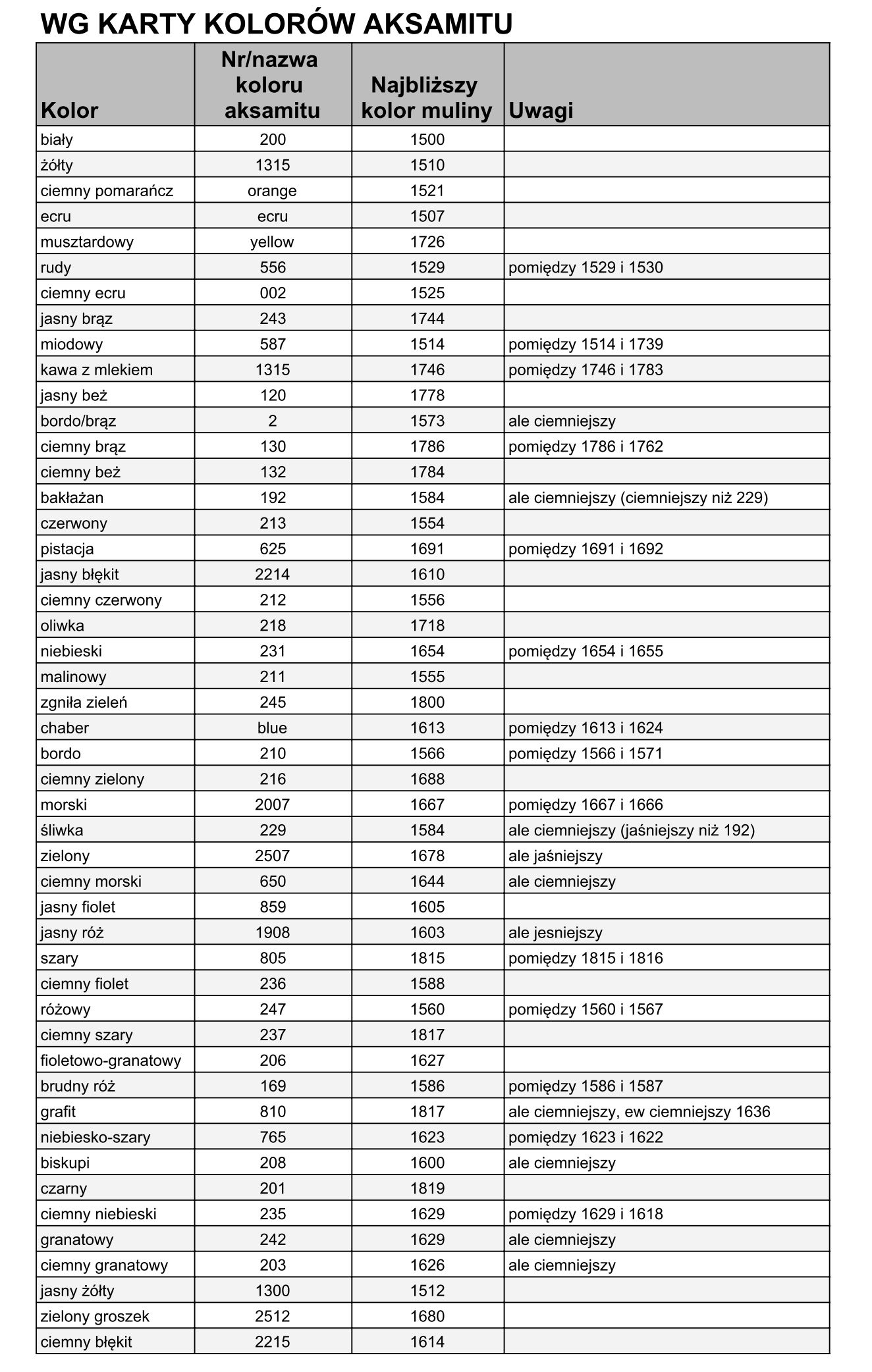

– ZAMAWIANIE AKSAMITU (75zł)

-

Ponieważ od producenta nie da się niestety wyprosić większej liczby kart kolorów dla każdego sklepu, w załączeniu znajdziecie listę (właściwie dwie) najbliższych kolorów mulin.

-

Bierzcie jednak poprawkę na to, że aksamit “zmienia kolor” w zależności od kąta patrzenia oraz układu i kierunku runa.

-

W liście starałem się dobrać kolor najbliższy temu, jaki widać pionowo z góry (pod kątem 90′) patrząc na próbki w karcie kolorów.

-

Listy do pobrania znajdziecie tutaj: AKSAMIT – kolory – kolor muliny [PLIK PDF] , a wydrukowane dostaniecie w dostawach.

– DODATKOWO – JAK DBAĆ O AKSAMIT?

Podczas reklamacji pewnej belki, która do sklepu dotarła z zagnieceniami jak na zdjęciu u producenta ustaliliśmy kilka uwag, które mogą się wszystkim przydać (tym bardziej, że to relatywnie bardzo drogi towar):

-

aksamit w składzie ma 100% bawełny, więc surowiec jest teoretycznie bardzo wytrzymały. Z uwagi na proces produkcji i charakter runa trzeba się z nim jednak obchodzić jak najdelikatniej.

-

w konserwacji dopuszczalne jest delikatne wodne pranie ręczne. Niedopuszczalne jest jednak prasowanie oraz wirowanie.

-

istotne zagrożenie mogą stanowić silne, długotrwałe zagniecenia – jeżeli dojdzie w ten sposób do punktowego trwałego uszkodzenia runa, to może być ono nieodwracalne. Jak mi powiedziano – wizualnie takie miejsca wyglądają później jak “niedobarwione”.

-

aksamit zawsze gdy to możliwe powinien być składowany POZIOMO. Nawet na oryginalnej belce, gdy nie jest wystarczająco zwarcie nawinięta, tkanina może się zsuwać i marszczyć (prawdopodobnie taka jest przyczyna uszkodzeń tych ze zdjęcia)

-

z drugiej strony – wiele drobnych zagnieceń da się jednak uratować! Najskuteczniej można to zrobić za pomocą pary z żelazka parowego (puszczonej od spodu tkaniny!) i lekkiego szczotkowania z wierzchu tych miejsc szczotką o delikatnym włosiu.

R4.1.2 DOSTAWY TKANIN

R4.1.3 ZWROTY TKANIN

Kilka ogólnych zasad obowiązujących przy zwrotach:

-

-

- Oddawana tkanina musi być zmierzona i podana ilość musi być zgodna ze stanem faktycznym.

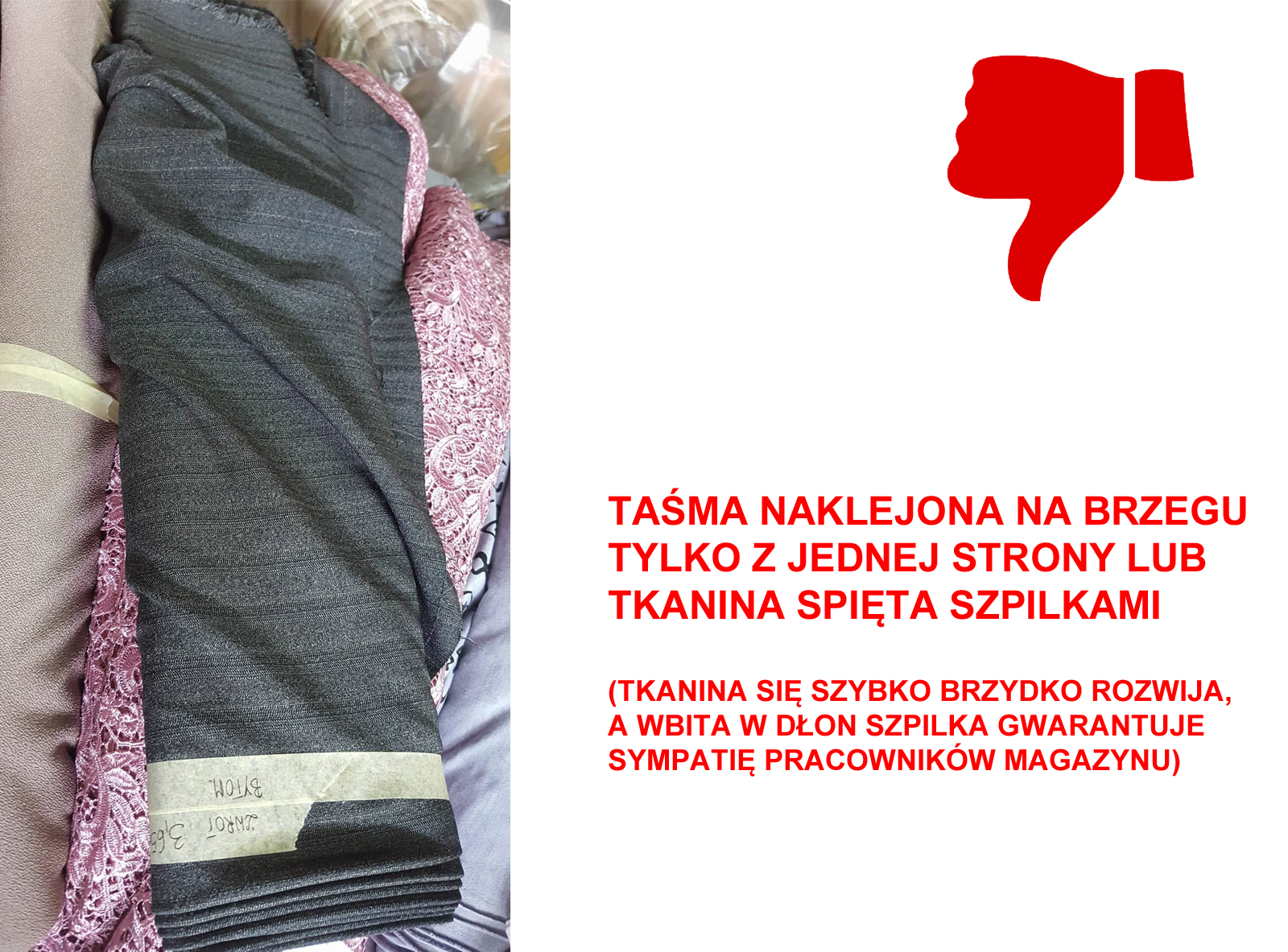

- Tkaniny do zwrotu muszą być oklejone taśmą PAPIEROWĄ (tzw maskującą – dostępna bez problemu w wielu miejscach jak sklepy papiernicze, budowlane, markety itp). Inne taśmy, zwłaszcza typowe biurowe, niszczą tkaniny! Wyjątkowo delikatne (np skay) można – tak jak to robi magazyn – zamiast taśmy owiązać sznurkiem i nakleić kawałek taśmy wokół sznurka.

- Taśma powinna być naklejona na środku belki (ewentualnie NA OBU brzegach – zobacz zdjęcia poniżej).

- Na taśmie czytelnie piszemy: ZWROT MIASTO , ILOŚĆ x CENA, NAZWA TKANINY (gdy znana).

- Sama przymocowana sklepowa metka nie wystarczy! Metki w transporcie się odrywają i gubią, a wtedy gdy na taśmie nie ma ww informacji belka musi być bezsensownie sprawdzona w magazynie.

- Metki NIE usuwamy, ale chowamy pomiędzy warstwy tkaniny, by nie urwała się podczas transportu.

- Nie zostawiamy w tkaninie żadnych szpilek, agrafek itp! (chyba że chcecie być na wieczność pokochane w magazynie ;p)

- Tkaniny i dokumenty przygotowujemy WCZEŚNIEJ przed dostawą. Układamy je na jednej wybranej półce lub w stosie na podłodze – z kartką “ZWROT”.

- Sporządzamy dwa dokumenty* (analogicznie jak przy dostawie!): A. Wykaz poszczególnych belek (KAŻDA OSOBNO!), który musi podpisać osoba odbierająca zwrot. Jedna kopia zostaje zabrana ze zwrotem, druga zostaje w dokumentacji sklepu + B. Dowód Zwrotu – dokument (na zielonych drukach), który jest podsumowaniem wykazu belek A (może być odesłany do firmy z rozliczeniem miesiąca). *Przy niewielkich zwrotach (=kilka belek) wystarczy tylko Dowód Zwrotu (B), który spełnia wówczas funkcję obu dokumentów.

- Uwaga dodatkowa – jeżeli otrzymacie w dostawie tkaninę, która jest zwrotem z innego sklepu, to proszę ją koniecznie przemierzyć. Jeżeli w takim sprawdzeniu ilość nie zgodzi się z taśmą/metką proszę to niezwłocznie zgłosić

-

R4.2 PASMANTERIA

R4.2.1 ZAMÓWIENIA PASMANTERII

Kilka zasad:

- zamówienia składamy na szablonie do zamówień (ewentualnie jeśli nasze zamówienie się nie mieści możemy dopiąć dodatkową kartkę/kartki)

- zamówienia pasmanteryjne „pod klienta” zawsze uzgadniamy od razu telefonicznie z Iwoną (512-049-484) – najlepiej jeszcze przy kliencie

- zamówienia składamy raz w miesiącu, ale jeśli jest taka potrzeba można wysłać także zamówienie dodatkowe w połowie miesiąca (pocztą lub e-mailem)

- w zamówieniach przy każdym artykule piszemy:

- cenę sprzedaży

- przy taśmach i gumach zaznaczamy ich rodzaj, szerokość oraz kolor

- guziki zamawiamy opisowo, np: mały-4 dziurkowy- granatowy (0,40zł)

- przy zamkach piszemy ich długość, cenę oraz kolor

- Jeśli zamawiany jest więcej niż jeden kolor zamka każdą długość wpisujemy osobno, byśmy mogły wykreślać pojedynczo, które zamki dajemy)

- nie realizujemy zamówień niedokładnych – w stylu: „wszystko”, „jakieś ładne”, „różne” itp (bez określenia rodzaju, koloru, szerokości itp)

- kserujemy lub przepisujemy sobie wysyłane zamówienia w celu uniknięcia powtórek (jeśli nie otrzymałyście jakiegoś artykułu, widnieje on nadal u nas w spisie – prosimy nie powtarzać go w kolejnych zamówieniach)

- zamówienia najlepiej notować na bieżąco (jeśli coś nam się kończy od razu zapisujemy sobie jaki to artykuł, ponieważ na koniec miesiąca trudno sobie przypomnieć co nam się kończyło przez 30 dni)

- w zamówieniach stosujemy oryginalne nazewnictwo (to z dowodów dostaw)

- w momencie sprzedaży ostatniego worka z kulką silikonową – od razu wysyłamy szybkiego smsa/wiadomość whatsapp do Iwony z informacją o braku kulek

R4.2.2 DOSTAWY PASMANTERII

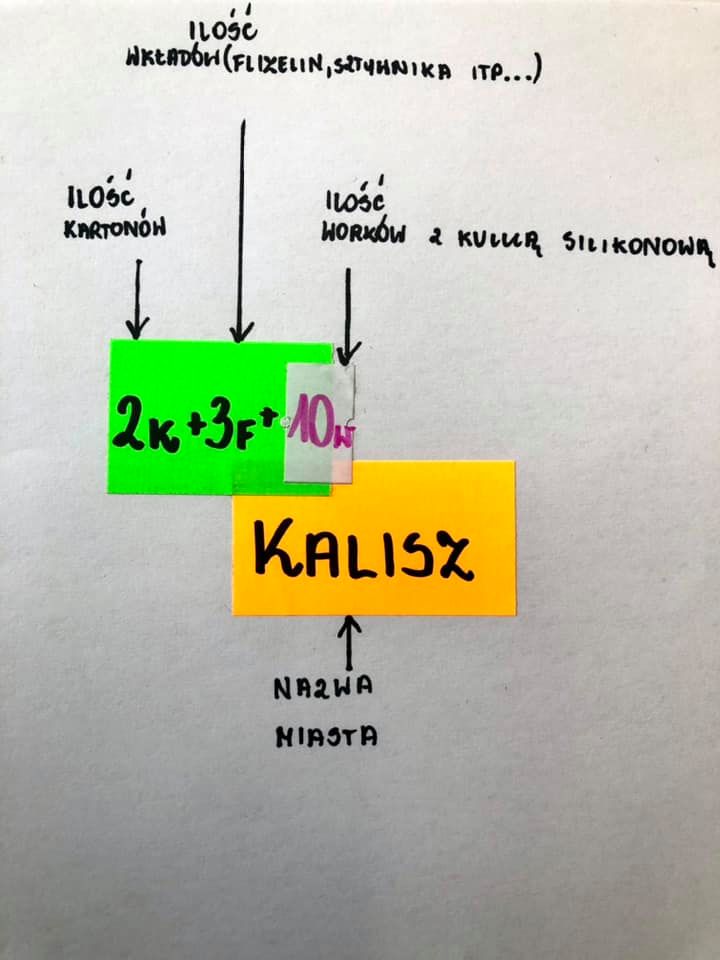

Przy okazji dostaw zwracajcie uwagę czy rzeczywiście zostawiana jest u Was taka ilość towaru, jaka jest określona na kartonie. Na zdjęciu widnieje przykład jak magazyn opisuje dostawy pasmanterii (naklejką na kartonie):

Zwróćcie też KONIECZNIE uwagę czy zostawiane kartony/flizeliny są przewidziane do Waszego punktu (MIASTO). Niestety zdarzają się tez takie pomyłki ![]()

Nikt nie jest nieomylny, dlatego sprawdzajmy siebie nawzajem, by uniknąć niepotrzebnych zawirowań i zmniejszyć możliwość błędu. ![]() Oczywiście rozumiemy, że w niektórych sklepach towar zostawiany jest przed Waszym przyjściem do pracy – więc ze spokojem, zwróćcie na to uwagę po przyjściu do pracy.

Oczywiście rozumiemy, że w niektórych sklepach towar zostawiany jest przed Waszym przyjściem do pracy – więc ze spokojem, zwróćcie na to uwagę po przyjściu do pracy.

Dla ułatwienia – zawsze w zawiązanym dużym worku jest 10 małych opakowań kulki

DOWÓD DOSTAWY

- w dowodach dostaw pierwsze słowo jest zawsze kodem do kasy fiskalnej

- znak (!) Przy artykule w dowodzie dostaw oznacza, że trzeba zwrócić uwagę na ten przedmiot ponieważ najprawdopodobniej jego cena sprzedaży uległa zmianie

R4.2.3 ZWROTY PASMANTERII

- każdy zwrot pasmanterii musi być wcześniej uzgodniony telefonicznie z Iwoną (dotyczy to zarówno zwrotu na magazyn jak i na inny punkt jeżykowy)

- w takim zwrocie muszą znajdować się także ceny netto artykułów.

- nie zwracamy uszkodzonych artykułów – jeśli jakiś artykuł od początku jest wadliwy, a my nie zwróciłyśmy na to uwagi – proszę o kontakt z Iwoną – będziemy reklamować.

R4.2.4 ZMIANA CEN

- w przypadku jakichkolwiek zmian cen sprzedaży – obniżka/podwyżka – (na prośbę Iwony lub szefa ) sporządzamy “Protokół zmiany ceny” i wraz z najbliższymi dokumentami odsyłamy go na adres firmy

R4.2.4 ANALIZA SPRZEDAŻY NA KONIEC MCA

- na koniec każdego miesiąca sporządzamy analizę sprzedaży pasmanterii (zobacz przygotowany druk) i wraz z dokumentami odsyłamy go na adres firmy

R4.3 DOKUMENTACJA SKLEPU

R4.3.1 WYSYŁANIE DOKUMENTÓW

TERMINOWE WYSYŁANIE DOKUMENTÓW JEST BARDZO WAŻNE!

Umowa z biurem księgowo-kadrowym ma zapis o obowiązku dostarczenia przez nas dokumentów na czas, tj do 6.-go dnia każdego miesiąca. Jeżeli tego nie zrobimy, to doliczana jest kara = dodatkowa opłata za każdy dzień!

Przed przekazaniem do biura dokumenty są u nas segregowane, co też zajmuje trochę czasu.

Z tych powodów Wy również MUSICIE wysyłać dokumenty punktualnie tj. najpóźniej 3-go dnia roboczego.

Z przykrością zauważamy, że nie wszystkie sklepy tak robią i wtedy biuro się skarży, że przez to nie mogą dotrzymać swoich terminów (ZUS, podatki itd). Jeżeli to się będzie powtarzać w kolejnych miesiącach, to niestety będziemy musieli tą dodatkową opłatą obciążać spóźnialskich…

R4.3.2 PRZECHOWYWANIE

JAK PRZECHOWYWAĆ RAPORTY/FAKTURY/ROLKI Z KASY itp?

Jeden ze sklepów oddał niedawno przy dostawie worki, które kierowca zrozumiał jako śmieci. W środku jak się okazało były rolki z kasy fiskalnej z wcześniejszych lat. Nieporozumienie albo niewiedza mogły tu spowodować OLBRZYMI problem – gdyby te rolki faktycznie trafiły do spalenia byłoby to zagrożone poważnymi karami.

Dlatego przy tej okazji przypominamy, że:

- wszystkie dokumenty księgowe – w szczególności: kopie faktur / raporty dobowe i miesięczne / rolki z kasy – muszą być przechowywane przez 5 lat od zakończenia roku, w którym zostały wystawione.

- Czyli np w 2021 roku przechowujemy wszystkie takie dokumenty z 2020, 2019, 2018, 2017 i 2016

- Proszę tych dokumentów nie oddawać do firmy – najlepiej bezpiecznie włożyć w karton/worek i schować pod regał.

R4.4 INWENTURA/REMANENT

R4.4.1 REMANENT PASMANTERII

DOKUMENTY DO INWENTURY

Inwentura pasmanterii odbywa się na koniec roku kalendarzowego, dlatego w tym samym momencie dochodzi do spisu i rozliczenia towaru (pasmanterii) oraz finansowego rozliczenia tegoż roku.

Do dokumentów spisu/inwentury pasmanterii w wersjach Netto i Netto/Brutto należy dołączyć trzy dokumenty podsumowujące inwenturę i dany rok., tzn komplet dokumentów z inwentury to:

- Inwentura pasmanterii Brutto/Netto [zobacz poniżej]

- Inwentura pasmanterii urzędowa Netto [zobacz poniżej]

- Podsumowanie inwentury i umowa odpowiedzialności [POBIERZ]

- Rozliczenie Roczne – uzupełnione i podsumowane za okres I-XII.[POBIERZ]

- Rozliczenie Gotówkowe Kasy + Rozliczenie Ogólne Pasmanterii + Rozliczenie Ogólne Tkanin (wersja 2020-12-a) [POBIERZ]

Dokumenty z poz 1-2 – przysyłacie e-mailem w wersji elektronicznej – zasady wysłania i magiczny plik ułatwiający ich stworzenie jest opisany poniżej.

Dokumenty z poz. 3-5 przysyłacie pocztą tzn wydrukowane, wypełnione I PODPISANE (Podpisy składają WSZYSTKIE zatrudnione w danym sklepie osoby.)

Przy wypełnianiu tabel z dokumentu z poz.5. warto skorzystać z pliku, który wartości oblicza automatycznie – na podstawie przepisanego Rozliczenia Rocznego – [POBIERZ PLIK]

- Wypełniony powyższy plik z Rozliczeniem Rocznym dołączcie do maila z inwenturami netto/brutto.

- Przysłanie go mailem NIE ZWALNIA jednak z konieczności wydruku, podpisania i przysłania dokumentu nr 5 w wersji papierowej.

Uwaga! W dokumencie z poz. 5.:

- w tabeli Rozliczenia Gotówkowego należy wpisać:

- wartości sprzedaży i inne, które obejmują ŁĄCZNIE Tkaniny + Pasmanterię + pozostałe kody (czyli kurier, reklamówki, torby HD)

- za okres od ostatniej PEŁNEJ inwentury (czyli zwykle od 1.01. – wyjątkiem mogą być nowe sklepy i/lub takie gdzie zmieniał się Pracownik i była inwentura w ciągu roku)

- w Rozliczeniu Pasmanterii wpisujemy:

- wartości dotyczące TYLKO Pasmanterii

- za okres od ostatniej inwentury PASMANTERII (czyli zwykle od 1.01.)

- w Rozliczeniu Tkanin wpisujemy:

- wartości dotyczące TYLKO Tkanin

- za okres od ostatniej inwentury TKANIN (czyli zwykle od 1.09.)

ps. W razie jakichkolwiek wątpliwości – zwłaszcza sklepy/osoby o niewielkim stażu – proszę o kontakt z bardziej doświadczonymi Koleżankami w innych sklepach lub ze mną..

MAGICZNY PLIK DO INWENTUR ELEKTRONICZNYCH

MAGICZNY PLIK DO INWENTURY PASMANTERII + WERYFIKACJA POPRAWNOŚCI DANYCH

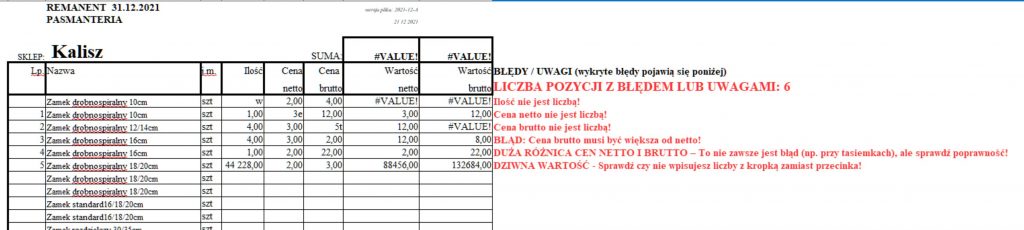

Z poprzednich inwentur znacie magiczny plik, który generuje pliki inwentury pasmanterii w wersji netto i brutto.

W nowej wersji dodatkowo sprawdza on poprawność wpisywanych wartości – na podstawie najczęstszych błędów z lat ubiegłych. Gdy specjalna formuła wykryje błąd, to poinformuje Was w kolumnie obok. Przykładowe błędy widać na poniższej grafice.

Co jest sprawdzane?

- czy pola: Ilość, Cena netto i Cena brutto zawierają prawidłową liczbę. Niemożliwe jest np wpisanie O zamiast 0, przypadkowa litera itp

- czy cena brutto jest większa od ceny netto. Zdarzały się przypadki zamiany ich miejscami przy przepisywaniu – teraz nie będzie ten błąd możliwy. Uwaga! tu wyjątkiem są maseczki po obniżce cen sprzedaży.

- określony poziom relacji ceny netto do ceny brutto – dodatkowe zabezpieczenie, które może wyłapać błąd np przesunięty przecinek. Granica jest ustawiona na relację 1:5. Niewielka część naszego asortymentu przekracza ten poziom np tasiemki, dlatego nie zawsze to ostrzeżenie bezwzględnie oznacza błąd (dlatego część tych ostrzeżeń zostanie w gotowym zakończonym pliku). Warto jednak w tym momencie uważnie sprawdzić prawidłowość wpisanych liczb

- ‘dziwność’ wpisanej liczby – jeżeli wpisując omyłkowo wpiszecie wartość z kropką zamiast przecinka, to dla programu oznacza to datę. Komputer przechowuje daty jako liczby – nie jest tu istotne dlaczego, ale przy typowym błędzie będą to liczby powyżej 40 000. Jeżeli np zamiast 1,2 wpiszecie 1.2 (z kropką), to program potraktuje to jako 1.luty, ale w tabeli widoczne będzie jako 44228,00. Formuła wyłapuje takie sytuacje i ostrzega o możliwym błędzie

Docelowo, gdy nie ma już błędów, czerwone uwagi znikają same.

+ TABELA DO SPISU RĘCZNIE

- Jeżeli w sklepie spisujecie towar najpierw na kartkach, to przydatna będzie ta tabela w pliku pdf, którą możecie sobie wydrukować:

- TABELA DO SPISU TOWARU RĘCZNIE [POBIERZ PLIK PDF]

- lista artykułów w tej tabeli jest identyczna jak w magicznym pliku, co ułatwi późniejsze przepisanie do pliku,

- jeżeli będziecie przepisywać pozycje do magicznego pliku, to nie musicie na kartkach wyliczać wartości netto i brutto (to zrobi magiczny plik), a jedynie wypełnić kolumny Ilość / Cena netto / Cena brutto (oczywiście w nowych/dodawanych pozycjach także Nazwa i jm)

Zanim zaczniecie korzystać z plików proszę o obejrzenie tego krótkiego wprowadzenia i przeczytanie poniższych wskazówek (film jest z jednej z poprzednich inwentury, ale niewiele się nie zmieniło):

INFORMACJE WSTĘPNE

- Plik najlepiej otworzyć w programie OpenOffice Calc. (Microsoft Excel w kilku miejscach sprawia problemy – proszę używać tylko OpenOffice Calc

- Do pobrania całkowicie za darmo tutaj: https://www.openoffice.org/pl/download/index.html

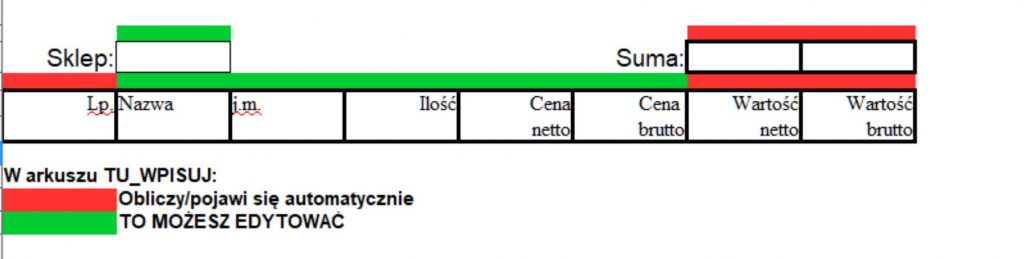

- W pliku są cztery arkusze – można się między nimi przełączać zakładkami widocznymi na dole ekranu:

- 1. UWAGI-PRZECZYTAJ – czyli arkusz ze wskazówkami

- 2. TU_WPISUJ – gdzie należy wprowadzić nazwy/ilości i ceny towarów w Waszym sklepie

- 3. NettoBrutto – w którym pojawi się dokument inwentury w cenach netto oraz brutto

- 4. Netto – w którym pojawi się dokument inwentury tzw urzędowej czyli tylko w cenach netto

WPISYWANIE DANYCH

- Wszystkie dane wpisuj TYLKO w arkuszu „TU_WPISUJ” – na jego podstawie dokumenty w arkuszach „NettoBrutto” oraz „Netto” utworzą się automatycznie.

- Koniecznie wpisz nazwę sklepu, czyli NAZWĘ MIASTA

- Na wszelki wypadek arkusze NettoBrutto oraz Netto są zablokowane przed edycją

- Także w arkuszu TU_WPISUJ część komórek jest zablokowanych przed zmianą – możesz edytować tylko:

- Nazwa

- jm

- Ilość

- Cena netto

- Cena brutto

- Pozostałe wartości, czyli: Lp, Wartość netto, Wartość Brutto oraz Sumy obliczą i pojawią się automatycznie po wpisaniu ilości i cen.

- Lista artykułów w arkuszu TU_WPISUJ bazuje na inwenturze jednego ze sklepów sprzed roku i ma pomóc we wpisywaniu towarów – może się oczywiście zdarzyć, że w Waszym sklepie macie nieco inny towar i będzie trzeba coś pominąć lub coś dodatkowego dopisać.

- Jeżeli ktorejś z pozycji nie masz – pomiń wiersz – tzn pola „Ilość”, „Cena netto” i „Cena brutto” ZOSTAW PUSTE. Taki wiersz nie doda się do gotowych dokumentów.

- Jeżeli musisz coś do listy dodać – dopisz to:

- w miarę możliwości w pominiętym (patrz punkt wyżej) wierszu W TEJ SAMEJ GRUPIE TOWARÓW, czyli zamek w zamkach itp.

- – oczywiście trzeba wtedy zmienić “Nazwę” i “jm” na właściwe dla dodawanej pozycji.

- Jeżeli nie masz takiego wiersza, to dopisz dodawaną pozycję na samym końcu listy.

- w miarę możliwości w pominiętym (patrz punkt wyżej) wierszu W TEJ SAMEJ GRUPIE TOWARÓW, czyli zamek w zamkach itp.

WYDRUKI I PODPISY

- Jeżeli inwenturę brutto/netto oraz netto sporządzacie papierowo to każdą stronę należy podpisać (lub parafować), a ostatnie strony obu dokumentów koniecznie podpisujemy CZYTELNIE.

- Podpisy składają WSZYSTKIE zatrudnione w danym sklepie osoby.

- Plik jest przygotowany na 5000 pozycji, co w druku przekłada się na ponad 100 stron, dlatego:

- jeżeli masz mniej pozycji, to przed wydrukiem sprawdź, na jakich stronach faktycznie są dane i ustaw wydruk tylko tych stron, żeby nie drukować pustych tabel.

WYSŁANIE PLIKÓW

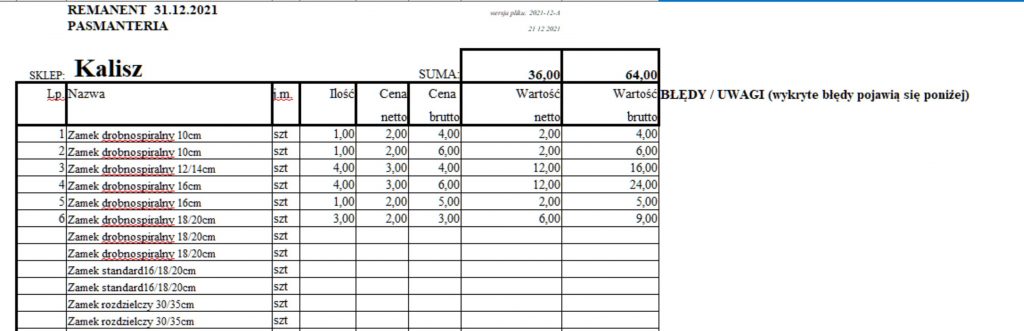

- Plik z inwenturą netto/brutto zapisujemy pod nazwą: „Sklep MIASTO-Pasmanteria-Remanent-31-12-2021” w formacie .ods

- Podobnie wpisujemy nazwę sklepu w nazwie pliku z przepisanym rozliczeniem rocznym

- Ostateczne wersje obu plików wysyłamy e-mailem:

- na adresy: kontakt@jezigielka.pl ORAZ pasmanteria@jezigielka.pl

- wpisując jako temat e-maila: „Sklep MIASTO – Pasmanteria – Remanent 31.12.2021”

- Uwaga na wszelki wypadek – oczywiście zamiast MIASTO w nazwie pliku i temacie maila wpisujecie swoje miasto… :)

BŁĘDY

- JEŻELI ZAUWAŻYCIE JAKIKOLWIEK BŁĄD W FORMUŁACH LUB ZŁE FUNKCJONOWANIE PLIKU – PROSZĘ O NIEZWŁOCZNE ZGŁASZANIE!

R5. SPRAWY KADROWE

R5.1 KONTAKT Z BIUREM KADROWO-KSIĘGOWYM

Od czerwca 2019 zmieniliśmy obsługujące nas biuro księgowo-kadrowe i wiąże się to z kilkoma zmianami, które mają usprawnić i przyspieszyć współpracę wszystkich stron.

-

Nowe biuro nazywa się ALIOS i od 01.06.2019 przejęło obsługę niemal wszystkich naszych firm (oprócz sklepów KLU, MŁA i NTO)

-

Osobą odpowiedzialną po stronie nowego biura za część kadrową jest p. Alicja Machnik (tel. 602 395 242, biuro@alios.pl) – wiele spraw kadrowych należy zgłaszać bezpośrednio do niej.

-

Dotyczy to m.in. wszelkich próśb o zaświadczenia dot. zarobków i podobnych.

-

Jeżeli taki dokument ma być na jakimś Waszym druku, to skan takiego formularza proszę przesłać bezpośrednio na powyższy adres mailowy do p. Alicji.

- WAŻNE! Każdy mail wysłany do biura musi:

-

-

-

-

mieć w temacie: „Nazwę naszej firmy, w której pracujecie + czego dotyczy mail”

-

a w treści rozpoczynać się od Waszych danych tzn:

-

Sklep (=miasto) / Imię i nazwisko Pracownika / Adres zamieszkania / Tel.kontaktowy

-

-

-

Przykład:

Od: Anna Kowalska <anna.kowalska@wp.pl>

Do: biuro@alios.pl

Temat: VELES s.c. – zaświadczenie o zarobkach za okres luty-kwiecień 2021

Sklep KALISZ / Anna Kowalska / ul. Słoneczna 10, 62-800 Kalisz / tel. 601 601 601

Proszę o wystawienie zaświadczenia o wysokości zarobków brutto za okres luty-kwiecień 2021 na druku z banku, którego skan przesyłam w załączeniu. W razie pytań proszę o telefon.

Pozdrawiam, Anna Kowalska

Załącznik: bankowy_druk.pdf

R5.2 DOKUMENTY KADROWE

R5.2.1 LISTY PŁAC

- Z tego powodu fakt wypłacenia sobie wynagrodzenia potwierdzacie w momencie wypłaty na drukach KP i najpierw wysyłacie do firmy te druki (zobacz więcej w R….)

- Listy płac są jednak formalnym kadrowym dokumentem, który musi być w Waszych aktach, dlatego po otrzymaniu listy należy ją podpisać i odesłać z kolejnym rozliczeniem miesiąca.

– KWOTY NA LISTACH PŁAC

R5.1.1 X

R6. SYTUACJE WYJĄTKOWE

R6.1. LIKWIDACJA SKLEPU

R6.1.1 PRZYGOTOWANIE TOWARU

R6.1.1.1 TKANINY

- Na dzień, kiedy będzie zabierany towar, belki tkaniny należy przemierzyć oraz okleić taśmą papierową (maskującą, nie inną – zakaz używania taśmy klejącej biurowej i innych zostawiających ślady na tkaninie) – tak jak dostajecie belki w dostawach tkanin.

- Na taśmie należy napisać ILOŚĆ, CENĘ oraz NAZWĘ TKANINY (zawsze gdy znana!)

- NIE urywamy metek – należy je schować wgłąb belki/pomiędzy nawoje tkaniny – tak żeby nie urwała się w transporcie

- Przed odbiorem tkanin na magazyn należy je spisać – w zależności od uzgodnień samodzielnie lub w obecności przedstawiciela z magazynu/firmy.

R6.1.1.2 PASMANTERIA

- Na dzień, kiedy będzie zabierany towar należy go przygotować jak do inwentury.

- Artykuły takie jak taśmy, koronki, guziki, flizeliny itp (wszystko przy czym odpisujemy sprzedaż ) muszą być podsumowane – aktualna ilość na czerwono

- Towar w kartonach segregujemy rodzajem: np lamówki, taśmy ozdobne, kordonki itp

- Każdy karton NA GÓRZE opisujemy miastem i zawartością np: “KIELCE- taśmy satynowe“

- Nici z szafek muszą być policzone i każda szafka opisana ilością szpulek

!!!

Uwaga dodatkowa